Του Γιώργου Τοζίδη

Την ώρα που γράφεται το σημερινό εράνισμα (Πέμπτη βράδυ) δεν έχει κατατεθεί το νομοσχέδιο για τη νέα ανακεφαλαιοποίηση των τεσσάρων συστημικών τραπεζών (Εθνική, Πειραιώς, Alpha, Eurobank) ενώ το προσεχές Σάββατο θα ανακοινωθούν τα αποτελέσματα των νέων ελέγχων αντοχής (stress tests) που θα καθορίζουν το ύψος των κεφαλαιακών αναγκών τους. Είναι χρήσιμο για την αξιολόγηση των επικείμενων εξελίξεων να καταγραφούν οι εξελίξεις που υπήρξαν στο ελληνικό τραπεζικό σύστημα μετά πρώτη ανακεφαλαιοποίηση.

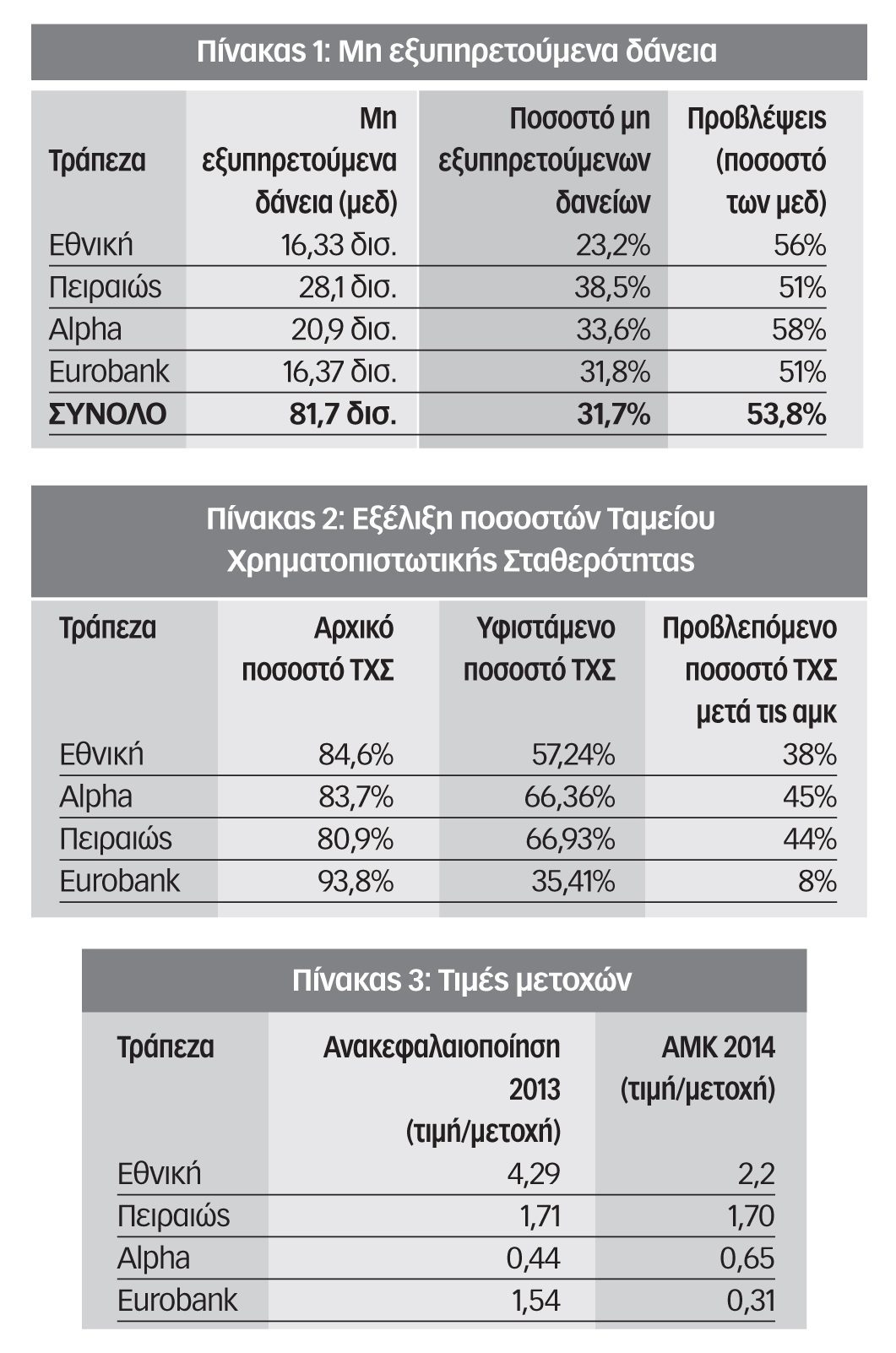

- Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), το συνολικό κόστος ανακεφαλαιοποίησης των τεσσάρων συστημικών τραπεζών ανήλθε στο ποσό των 24,428 δισ. ευρώ ενώ, 17,6 δισ. ευρώ ήταν το κόστος εξυγίανσης για τις μη συστημικές τράπεζες (ΑΤΕ, Ταχυδρομικό Ταμιευτήριο, Proton, συνεταιριστικές τράπεζες). Συνολικά το δημόσιο χρέος επιβαρύνθηκε με περίπου 42 δισ. ευρώ.

- Η θέση των τραπεζών έναντι των δανειοληπτών ενισχύθηκε με τις τροποποιήσεις του Κώδικα Πολιτικής Δικονομίας, που τις κατατάσσει πλέον σε προνομιακή θέση κατά τη διανομή του προϊόντος των πλειστηριασμών. Οι τράπεζες θα λαμβάνουν πλέον το 65% του ποσού και η ικανοποίηση των απαιτήσεών τους θα προηγείται σε σύγκριση με τις αντίστοιχες απαιτήσεις των εργαζομένων, των ασφαλιστικών ταμείων και του δημοσίου.

- Επιπλέον, τα έσοδα των τραπεζών θα ενισχυθούν και λόγω των πρόσφατων μέτρων προώθησης της ηλεκτρονικής τραπεζικής και της επέκτασης της χρήσης των καρτών στις καθημερινές συναλλαγές. Οι μισθωτοί και συνταξιούχοι που πληρώνονται μέσω των τραπεζών δεν θα προβαίνουν σε αναλήψεις όλου του ποσού του μισθού ή της σύνταξής τους προκειμένου να πραγματοποιούν αγορές με τις χρεωστικές κάρτες τους και αντίστοιχα θα αυξηθούν και τα υπόλοιπα των καταθετικών λογαριασμών των επιχειρήσεων. Ακόμη τα έσοδα των τραπεζών θα ενισχυθούν και λόγω της είσπραξης προμηθειών για τις συναλλαγές με τη χρήση καρτών.

Όμως, παρά τη συνεχή κεφαλαιακή και θεσμική ενίσχυση της θέσης των τραπεζών, η ανταπόδοσή τους στην ελληνική οικονομία ήταν αρνητική:

- Η απασχόληση μειώθηκε σημαντικά καθώς την περίοδο 2008-2014 καταργήθηκαν περίπου 20.000 θέσεις εργασίας ενώ έκλεισαν 1.326 καταστήματα.

- Ενώ, σύμφωνα με τα στοιχεία της ΤτΕ, τα μέσα σταθμισμένα επιτόκια καταθέσεων μειώθηκαν σημαντικά (Δεκ. 2012: 2,87%-Αύγ.2015: 0,80%), τα αντίστοιχα επιτόκια δανείων μειώθηκαν ελάχιστα (Δεκ. 2012: 5,81%-Αύγ. 2015: 5,06%) με αποτέλεσμα το καθαρό επιτοκιακό κέρδος να αυξηθεί σημαντικά (Δεκ. 2012: 2,94%-Αύγ. 2015: 4,26%).

Οι νέες κεφαλαιακές ανάγκες των τραπεζών θα προκύψουν από τη συνεχιζόμενη αύξηση των μη εξυπηρετούμενων δανείων (μ.ε.δ.) που οφείλεται στη συνεχή μείωση του διαθέσιμου εισοδήματος των νοικοκυριών και των επιχειρήσεων και στη μη λήψη ουσιαστικών μέτρων ανακούφισής τους αλλά και στη συνεχιζόμενη ύφεση της οικονομίας. Σημειώνεται ότι οι τράπεζες θα μπορούσαν να προχωρήσουν σε ρύθμιση αυτών των δανείων με την ενεργοποίηση των εργαλείων που έχουν στη διάθεσή τους (π.χ. αναδρομική μείωση των επιτοκίων, επιμήκυνση με μείωση επιτοκίου, άτοκη περίοδο χάριτος κ.ά.). Αντίθετα, όπως αναφέρθηκε πιο πάνω, οι τράπεζες μείωσαν ελάχιστα τα επιτόκια δανεισμού παρά τη σημαντική μείωση των επιτοκίων καταθέσεων.

Ανεξάρτητα από τον τρόπο κάλυψης των νέων κεφαλαιακών αναγκών των τραπεζών, είναι βέβαιο ότι χωρίς τη δραστική αντιμετώπιση των μη εξυπηρετούμενων δανείων, δεν θα υπάρξει ούτε ουσιαστική βελτίωση των οικονομικών στοιχείων των τραπεζών. Ακόμη και η πώληση των μ.ε.δ. σε κερδοσκοπικά κεφάλαια θα έχει ως αποτέλεσμα τη δημιουργία νέων αναγκών σε κεφάλαια, καθώς η τιμή αγοράς θα υπολείπεται των προβλέψεων που έχουν πραγματοποιήσει οι τράπεζες. Μόνο ο δημόσιος έλεγχος των τραπεζών θα επιτρέψει την ουσιαστική χρήση των εργαλείων ρύθμισης αυτών των δανείων που περιεγράφηκαν παραπάνω ώστε να διευκολυνθούν και προστατευθούν οι δανειολήπτες αλλά και να δημιουργηθούν ουσιαστικές προϋποθέσεις ανάκαμψης της οικονομίας.